Przejście z kineskopów na panele LCD zajęło około 50 lat.Analizując wymianę ostatniej technologii wyświetlania, główną siłą napędową pojawiającej się technologii jest rosnące zapotrzebowanie konsumentów, podczas gdy rdzeniem rozwoju komercjalizacji wschodzącej technologii jest nadal cena.

Wierzymy, że przy wsparciu podświetlenia mini-LED i innych technologii, panele LCD będą w stanie sprostać nowemu zapotrzebowaniu konsumentów na wyświetlacze o wysokiej rozdzielczości i dużym ekranie.Biorąc pod uwagę, że pojawiająca się wydajność technologii, koszty i inne problemy są trudne do rozwiązania w krótkim okresie, oczekuje się, że panel LCD pozostanie główną technologią w dziedzinie wyświetlaczy w ciągu najbliższych 5 do 10 lat.

Wyzwanie: Pojawiający się rozwój technologii i wąskie gardło

tenzapotrzebowanie przemysłu wyświetlaczy jest głównie przenośne, elastyczne, duże i wysokiej rozdzielczości.Obecnie wschodząca technologia eksplorowana przez głównych producentów obejmuje głównie OLED, bezpośredni wyświetlacz Micro-LED i inne technologie.

Chociaż Micro-LED ma wysoką wydajność wyświetlania, komercjalizacja nadal wymaga czasu.Micro-led to hotspot badawczy w branży wyświetlaczy i jedna z najbardziej obiecujących technologii wyświetlania w przyszłości.Istnieją jednak trudności techniczne, takie jak przenoszenie masy, testowanie opakowań, pełny kolor, jednolitość itp., które wciąż znajdują się w fazie badawczo-rozwojowej i są jeszcze kilka lat od masowej produkcji komercyjnej.

Technologia OLED jest stopniowo komercjalizowana i wykorzystywana w obszarach o niewielkich rozmiarach, takich jak zegarki, telefony komórkowe itp. OLED, znany również jako organiczna dioda elektroluminescencyjna (OLED), charakteryzuje się niskim zużyciem energii, wysokim kontrastem, elastycznością i stosunkowo prostym procesem dzięki obrazowanie samoświetlne.Obecnie wyświetlacze OLED to głównie składane ekrany reprezentowane przez aktywną matrycę AMOLED, na której znajdują się smartfony.

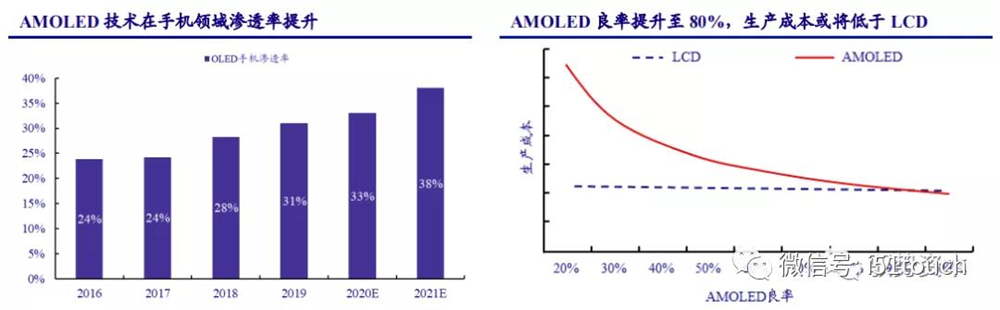

Wciąż istnieje różnica cenowa między panelami AMOLED i LCD ze względu na amortyzację, koszty pracy i inne wydatki.Według Intelligence Research, koszt AMOLED może być niższy niż LCDS, przy wydajności przekraczającej 80 procent.Wraz z poprawą rentowności Trendforce spodziewa się, że penetracja telefonów komórkowych AMOLED wzrośnie z 31% w 2019 r. do 38% w 2021 r., przy czym oczekuje się, że penetracja telefonów komórkowych AMOLED przekroczy 50% w 2025 r.

Przejście z kineskopów na panele LCD zajęło około 50 lat.Analizując wymianę ostatniej technologii wyświetlania, główną siłą napędową pojawiającej się technologii jest rosnące zapotrzebowanie konsumentów, podczas gdy rdzeniem rozwoju komercjalizacji wschodzącej technologii jest nadal cena.

Wierzymy, że przy wsparciu podświetlenia mini-LED i innych technologii, panele LCD będą w stanie sprostać nowemu zapotrzebowaniu konsumentów na wyświetlacze o wysokiej rozdzielczości i dużym ekranie.Biorąc pod uwagę, że pojawiająca się wydajność technologii, koszty i inne problemy są trudne do rozwiązania w krótkim okresie, oczekuje się, że panel LCD pozostanie główną technologią w dziedzinie wyświetlaczy w ciągu najbliższych 5 do 10 lat.

Wyzwanie: Pojawiający się rozwój technologii i wąskie gardło

tenzapotrzebowanie przemysłu wyświetlaczy jest głównie przenośne, elastyczne, duże i wysokiej rozdzielczości.Obecnie wschodząca technologia eksplorowana przez głównych producentów obejmuje głównie OLED, bezpośredni wyświetlacz Micro-LED i inne technologie.

Chociaż Micro-LED ma wysoką wydajność wyświetlania, komercjalizacja nadal wymaga czasu.Micro-led to hotspot badawczy w branży wyświetlaczy i jedna z najbardziej obiecujących technologii wyświetlania w przyszłości.Istnieją jednak trudności techniczne, takie jak przenoszenie masy, testowanie opakowań, pełny kolor, jednolitość itp., które wciąż znajdują się w fazie badawczo-rozwojowej i są jeszcze kilka lat od masowej produkcji komercyjnej.

Technologia OLED jest stopniowo komercjalizowana i wykorzystywana w obszarach o niewielkich rozmiarach, takich jak zegarki, telefony komórkowe itp. OLED, znany również jako organiczna dioda elektroluminescencyjna (OLED), charakteryzuje się niskim zużyciem energii, wysokim kontrastem, elastycznością i stosunkowo prostym procesem dzięki obrazowanie samoświetlne.Obecnie wyświetlacze OLED to głównie składane ekrany reprezentowane przez aktywną matrycę AMOLED, na której znajdują się smartfony.

Wciąż istnieje różnica cenowa między panelami AMOLED i LCD ze względu na amortyzację, koszty pracy i inne wydatki.Według Intelligence Research, koszt AMOLED może być niższy niż LCDS, przy wydajności przekraczającej 80 procent.Wraz z poprawą rentowności Trendforce spodziewa się, że penetracja telefonów komórkowych AMOLED wzrośnie z 31% w 2019 r. do 38% w 2021 r., przy czym oczekuje się, że penetracja telefonów komórkowych AMOLED przekroczy 50% w 2025 r.

Trzecily, OLED nie ma przewagi konkurencyjnej kosztowej w porównaniu z LCD. Według IHS Smarkit obecny rynek jest zdominowany przez 49-60-calowe rozmiary paneli głównego nurtu.Biorąc za przykład 55-calowy wyświetlacz OLED ULTRA-high-definition, koszt produkcji paneli OLED o wydajności tylko 60% jest około 2,5 razy wyższy niż w przypadku TFT-LCD o tym samym rozmiarze.W krótkim okresie, ze względu na wysokie bariery techniczne dwóch kluczowych etapów oczyszczania sublimacyjnego i destylacji próżniowej, OLED nie może szybko poprawić wydajności dobrych produktów.

W przypadku wielkoformatowych paneli OLED koszt produkcji jest nadal około 1,8 razy wyższy niż w przypadku TFT-LCD o tym samym rozmiarze, nawet jeśli wydajność sięga 90% lub więcej.Biorąc pod uwagę, że amortyzacja jest również ważnym czynnikiem kosztowym, po amortyzacji fabryki OLED, luka kosztowa 60% stopy wydajności nadal będzie 1,7 razy większa i zostanie zmniejszona do 1,3 razy, gdy stopa wydajności wyniesie 90%.

Pomimo trendu zwiększania pojemności i zalet wydajnościowych OLED w segmencie małych i średnich ekranów, OLED nadal ma ograniczenia technologiczne i pojemnościowe w segmencie dużych rozmiarów w ciągu 3-5 lat, w porównaniu do TFT-LCD.Łączne przyszłe dostawy Samsunga i LGD, które mocno zainwestowały w tę technologię, nie przekroczą 10% światowego popytu na panele telewizyjne, który wciąż pozostaje daleko w tyle za dostawami TFT-LCD.

Nowe możliwości: Mini – technologia podświetlenia LED daje możliwości rozwoju LCD

Technologia LCD ma oczywiste zalety w porównaniu z technologią OLED pod względem kosztów i trwałości.Ma niewielką różnicę w gamie kolorów, rozdzielczości i zużyciu energii, a także jest gorszy pod względem kontrastu i rozmycia obrazu ruchomego.Chociaż OLED zapewnia doskonałą jakość obrazu, jego technologia samoświetlnego wyświetlania jest uznawana za nowy kierunek rozwoju branży wyświetlaczy w przyszłości.Podczas gdy stabilność materiału i technologia enkapsulacji OLED nadal wymagają poprawy.W porównaniu z tradycyjnym podświetlanym wyświetlaczem LCD, który został opracowany i dojrzały, koszt nadal może zostać obniżony.

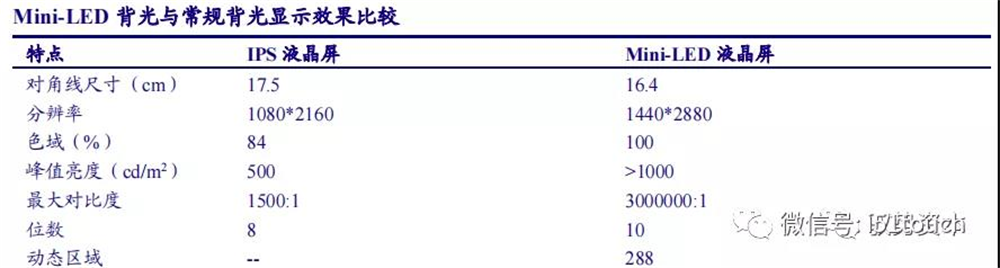

Pojawienie się mini-LEDów zmieniło pasywną sytuację LCD.Dodanie technologii podświetlenia mini-LED znacznie poprawia wydajność LCD i bezpośrednio konkuruje z OLED we wszystkich aspektach nieelastycznej wydajności wyświetlania.Ponieważ Mini – LED posiada technologię lokalnego przyciemniania, wysoki kontrast dynamiczny i szeroka gama kolorów mogą być realizowane poprzez dynamiczne przyciemnianie całego obrazu.Dzięki specjalnej strukturze enkapsulacji i rzemiosłu kąt światła można zwiększyć, a efekt halo można osłabić, aby uzyskać prawie zerową konstrukcję OD zrealizowaną w terminalu z jednolitym efektem samomieszania i osiągnąć lekkość całej maszyny i osiągnąć to samo efekt jako wyświetlacz OLED.

Jako technologia podświetlania LCD, Mini-LED ma kilka zalet: wysoki kontrast dynamiczny, duży zakres dynamiki, liczba obszarów przyciemniania zależy od rozmiaru ekranu LCD, odległości włączania/wyłączania i rozdzielczości.

Według LEDinside, jeśli LCD konkuruje bezpośrednio z OLED, cykl życia produktu wyniesie około pięciu do 10 lat, a jeśli doda się mini-LED w celu zwiększenia wydajności LCD, cykl życia produktu zostanie wydłużony od 1,5 do 2 razy.

Wierzymy, że połączenie Mini-LED i LCD może wydłużyć cykl życia istniejących produktów LCD i wzmocnić zróżnicowaną siłę przetargową producentów paneli.Oczekuje się, że od 2021 roku ekrany LCD z podświetleniem mini-LED będą powszechnie stosowane w wysokiej klasy notebookach, wyświetlaczach e-sportowych i wielkogabarytowych telewizorach.

Panel LCD to typowa technologia – intensywna i kapitałochłonna branża. Ze względu na niedopasowanie podaży i popytu spowodowane dwuletnim okresem budowy nowej linii produkcyjnej oraz rocznym okresem wzrostu zdolności produkcyjnych, branża wykazuje silną cykliczność.Uważamy, że wraz z dojrzewaniem branży nowe moce produkcyjne producenta znacznie się zmniejszą.W związku z tym, że strona popytowa stabilnie rośnie, a podaż ze stałą wydajnością, wzorzec podaży i popytu w branży ulega poprawie, okresowość zostanie znacznie zmniejszona, ceny paneli pozostaną w rozsądnym zakresie, a rentowność producentów paneli LCD będzie znacznie wzrosnąć.

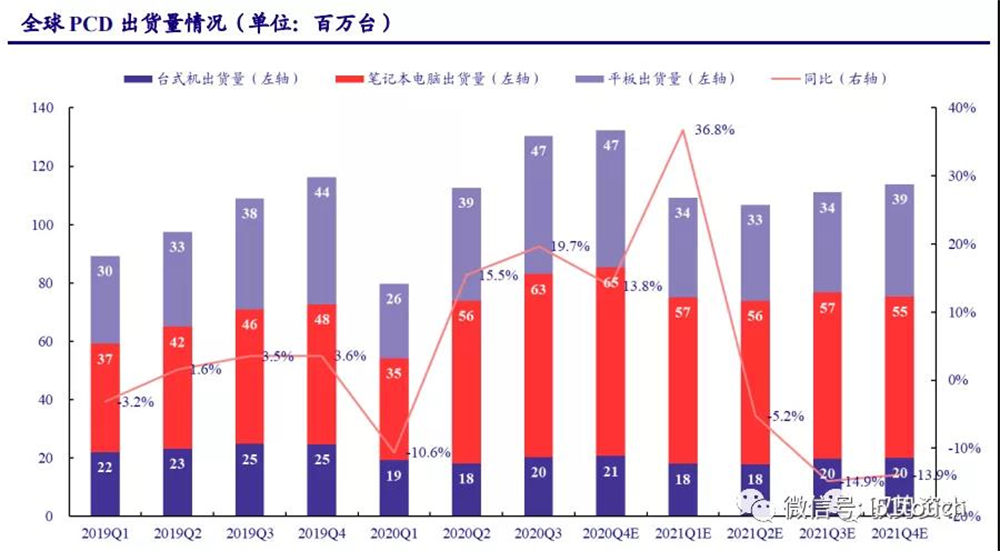

PCD jest bardzo poszukiwane w gospodarce mieszkaniowej,so nowe produkty wprowadzają nową przestrzeń LCD.W branży IT zapotrzebowanie na laptopy średniej wielkości jest duże w „gospodarce domowej”.Chociaż nowa choroba koronawirusa (COVID-19) stłumiła popyt konsumencki w pierwszym kwartale 2020 r., w okresie epidemii wzrosło zapotrzebowanie użytkowników na zajęcia i pracę w domu.Od drugiego kwartału 2020 r. dostawy PCD gwałtownie wzrosły: według statystyk IDC globalne dostawy PCD osiągnęły 130 milionów sztuk w trzecim kwartale 2020 r., przy wzroście o 19,7% rok do roku, osiągając najwyższy poziom od 10 lat.

Wśród nich notebooki i tablety są ważnymi punktami wzrostu na rynku PCD, z globalnymi wysyłkami odpowiednio 0,63/47 mln sztuk w III kwartale 2020 r., co oznacza wzrost odpowiednio o 36% i 25% rok do roku.Oczekuje się, że nawrót COVID-19 i polityki stymulacji konsumpcji w różnych krajach będą dalej stymulować popyt rynkowy.Oczekuje się, że globalne dostawy komputerów wzrosną o 14% rok do roku w czwartym kwartale 2020 r., przy całkowitej dostawie około 455 milionów sztuk w 2020 r., co oznacza wzrost o 10,47% rok do roku.IDC prognozuje, że globalne dostawy komputerów stopniowo powrócą do około 441 milionów sztuk, począwszy od 2021 roku, kiedy pandemia zacznie ustępować.

Obliczyliśmy zgodnie ze scenariuszem, w którym pandemia COVID-19 stopniowo słabła w 2021 r. Oczekuje się, że w 2021 r. dostawy LCD wrócą do 1,14 mln sztuk w przypadku LCD, 2,47 mln sztuk w przypadku notebooków i 94 mln sztuk w przypadku tabletów.Oczekuje się, że wzrost dostaw LCD wzrośnie do około 1% w latach 2022-2023.Dostawy notebooków mogą stopniowo powracać z wysokich poziomów do długoterminowych średnich.Oczekuje się, że wzrost dostaw TABLETÓW LCD utrzyma się na poziomie 1,5%, biorąc pod uwagę wzrost popytu na tablety ze strony nowych technologii, takich jak podświetlenie mini-LED.

Według raportów Strategy Analytics i NPD Display Research, zgodnie ze średnimi rozmiarami monitorów LCD, notebooków i tabletów wzrastają odpowiednio o 0,33 cala, 0,06 cala i 0,09 cala każdego roku, a współczynnik ekranu wynosi 4:3, globalna wysyłka Oczekuje się, że powierzchnia paneli IT LCD osiągnie 29 milionów metrów kwadratowych do 2023 r., ze złożonym tempem wzrostu wynoszącym 1,02% w latach 2020-2023.

Nawet jeśli plan wycofywania mocy zamorskich zostanie przedłużony na czas nieokreślony, jego istniejąca zdolność wynosi około 2,23%, a podaż i popyt w branży pozostaną poniżej linii równowagi.

Cena: cykliczne osłabienie, spodziewana stabilizacja w rozsądnym przedziale

Utrzymanie cyklu zapasówsNiska,orazceny paneli o dużych rozmiarach nadal rosną. Na początku 2020 r., w wyniku pandemii COVID-19, globalny popyt na telewizję spadł, co wpłynęło na wcześniej oczekiwaną logikę wzrostu rynku, a popyt panelowy spadł.W drugiej połowie roku stany magazynowe paneli zostały skutecznie zredukowane, a cykl inwentaryzacji utrzymuje się na niskim poziomie około tygodnia.Popyt na panele wielkoformatowe stopniowo rósł, ale podaż pojemności paneli zmniejszyła się, więc cena nadal rosła.

Ceny paneli średniej wielkości podnoszą się. W 2019 r. popyt na PCD spadł ze swojego wysokiego, co doprowadziło do spadku cen paneli średniej wielkości.Ceny paneli do notebooków rosły od lutego ze względu na wzrost popytu na laptopy w 2020 r. A w 2021 r. cena nadal rośnie wraz ze wzrostem procentowym. Według statystyk danych Wind, w styczniu 2021 r. ceny 14,0-calowych paneli do notebooków wzrosły o 4,7% z miesiąca na miesiąc.Naszym zdaniem w 2021 r. popyt na notebooki pozostaje silny i nadal istnieje pole do wzrostu cen paneli do notebooków.

Uważamy, że cykliczność cen paneli będzie się stopniowo zmniejszać wraz z poprawą wzorców podaży i popytu w branży.W szczególności, w miarę wzrostu popytu na terminale do telefonów komórkowych, oczekuje się, że niskie ceny paneli będą się nadal poprawiać.W 2021 r. popyt na notebooki pozostaje wysoki, więc oczekuje się, że ceny paneli średniej wielkości będą nadal rosły.Ze względu na ciągłe wycofywanie się zagranicznych mocy produkcyjnych paneli i ożywienie popytu na telewizory, oczekuje się, że trend wzrostowy cen paneli wielkoformatowych utrzyma się do 2021H1.Oczekuje się, że podwyżki cen paneli znacznie poprawią rentowność producentów paneli.

Czas publikacji: 25 grudnia-2021