Najnowszy raport Omdii mówi, że pomimo tendencji spadkowej popytu na panele z powodu COVID-19, producenci paneli planują utrzymać wysokie wykorzystanie zakładów w trzecim kwartale tego roku, aby zapobiec wyższym kosztom produkcji i spadkowi udziału w rynku, ale będą stawić czoła dwóm dużym zmiennym dostaw podłoża szklanego, zmianom cen paneli.

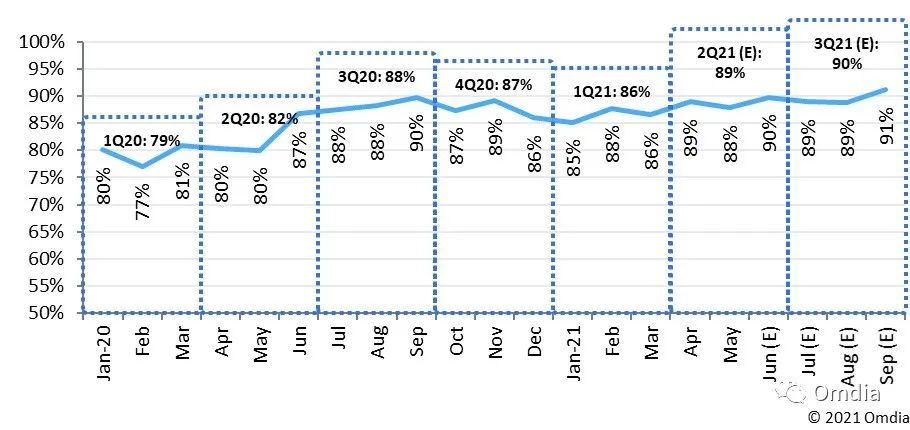

W raporcie stwierdzono, że producenci paneli spodziewają się, że prawdopodobieństwo spadku popytu na panele w trzecim kwartale tego roku będzie ograniczone i planują utrzymanie wykorzystania instalacji na poziomie 90 procent, co oznacza wzrost o 1 procent rok do roku i kwartał do kwartału.Do drugiego kwartału tego roku fabryki paneli utrzymywały wysokie wskaźniki wykorzystania powyżej 85% przez cztery kolejne kwartały.

Obraz:Ogólne wykorzystanie mocy produkcyjnych fabryk paneli na całym świecie

Jednak Omdia zauważyła, że od połowy drugiego kwartału 2021 r. popyt na panele na rynku końcowym i wykorzystanie mocy produkcyjnych producentów paneli wykazały negatywne oznaki.Chociaż fabryki paneli planują utrzymać wysokie wykorzystanie mocy produkcyjnych, podaż podłoża szklanego i zmiany cen paneli będą główną zmienną.

Według Omdia, w maju 2021 r. popyt na telewizję w Ameryce Północnej spadł do poziomu zbliżonego do poziomu sprzed pandemii w 2019 r.Ponadto sprzedaż telewizorów w Chinach po promocji 618 była niższa niż oczekiwano, o 20 procent mniej niż rok do roku.

Dostarczanie podłoża szklanego może nie być utrzymywane na stopniu.Nienormalne warunki pogodowe na początku lipca wpłynęły na wydajność produkcyjną pieców do produkcji podłoży szklanych, a niektórzy producenci podłoży szklanych nie doszli do końca po awariach od początku roku, co spowodowało niedobór podłoży szklanych LCD w trzecim kwartale 2021 r., zwłaszcza generacja 8.5 i 8.6.W rezultacie zakłady produkujące panele prawdopodobnie staną w obliczu dostaw substratu szklanego, które nie nadążą za planowanym wykorzystaniem mocy produkcyjnych.

Oczekuje się, że ceny paneli spadną.Oczekuje się, że wysokie wykorzystanie mocy produkcyjnych fabryk paneli wywrze presję na ceny paneli TV Open cell, które zaczną spadać w sierpniu.W związku z różnymi strategiami fabryk płyt, zmierzającymi do wyboru wysokiego tempa wzrostu zdolności produkcyjnych lub uniknięcia gwałtownego spadku cen, plan wzrostu zdolności produkcyjnych fabryk płyt w trzecim kwartale może ulec zmianie.

Czas publikacji: 30 lipca-2021